Многие соотечественники знакомы с кредитными предложениями банков и видели рекламу, где предлагается оформить кредит на доступных условиях. Но подходить к вопросу оформления кредита нужно ответственно, ведь в случае подписания кредитного договора на заемщика возлагаются обязанности по выплате процентов за использование кредитных средств, причем заемщик обязан выплачивать платежи ежемесячно и в полной мере.

Нередко заемщики сталкиваются с тем, что не могут выплатить кредит вовремя, в результате чего возникают просрочки, а банк начисляет штрафы за несвоевременное выполнение кредитных обязательств. В большинстве случаев заемщики сталкиваются с невозможностью выплаты кредитов, когда банк формирует платежи по аннуитетной схеме.

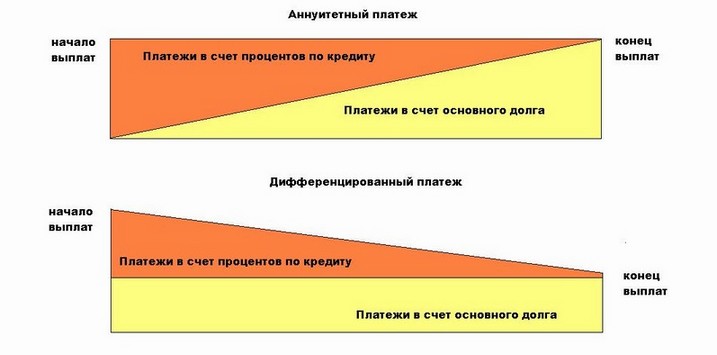

Аннуитетные платежи представляют собой равномерные ежемесячные выплаты банку за использование кредитного продукта. Суть кредитного продукта с аннуитетными платежами состоит в том, что в первый год использования кредита заемщик выплачивает в большей степени проценты по кредиту. Сумма долга в первый год использования кредита гасится медленнее, так как большая часть суммы платежей уходит именно на погашение процентов. Для того чтобы понять разницу между аннуитетными и дифференцированными платежами, можно представить себе ситуацию, когда вы берете кредит на миллион рублей на срок 60 месяцев под 15% годовых.

В случае формирования аннуитетных платежей сумма ваших ежемесячных выплат будет 23790 руб., при этом состав платежей будет иметь следующую схему: первый месяц долга проценты составят 12500 руб., остальное уйдет в счет погашения основной части долга. В последний месяц долга проценты составят 294 рубля, и большая часть платежа будет уходить на погашение основной части долга. Общая сумма переплаты при использовании данной схемы будет равна 427396 рублей.

В случае дифференцированных платежей на вышеуказанных условиях в первый месяц большая часть суммы платежа будет уходить на погашение основной части долга. При использовании схемы дифференцированных платежей сумма переплаты составит 381250 рублей. Разница при использовании той и другой схемы платежей очевидна.

Некоторые заемщики перед окончанием срока кредитования удивляются тому, что сумма их долга достаточно велика, но это значит, что большую часть процентов за использование кредита они уже выплатили. Поэтому при использовании кредитного продукта нужно знать график погашения задолженности и знать, какие виды платежей используются для погашения долга.

Таким образом, можно сделать вывод о том, что при использовании кредита с дифференцированными платежами сумма переплаты будет меньше, чем при использовании кредитного продукта с аннуитетными платежами. Чем больше будет сумма кредита, тем очевидней будет разница. Перед заключением кредитного договора нужно знать, какая схема расчета платежей используется банком. Так вы сможете спланировать свой бюджет таким образом, чтобы у вас не возникло проблем с внесением очередного ежемесячного платежа.

Большая часть кредитных продуктов банков подразумевает разделение общей суммы долга на аннуитетные платежи, банки в этом случае получают наибольший доход и пытаются предотвратить все риски, связанные с невозвратом кредитных средств. Наиболее часто схема дифференцированных платежей используется для кредитных ипотечных продуктов. Важно отметить, что в любом банке есть несколько кредитных продуктов, как с дифференцированными платежами, так и с аннуитетными. Выгоднее всего использовать кредитные продукты со схемой дифференцированных платежей при условии соблюдения сроков выплат и полной погашения каждого ежемесячного платежа.

Добавить комментарий