")

")

Миллионеры из трущоб

Миллионеры из трущоб

Впервые украинская валюта испытала катастрофическое падение еще на заре новейшей истории Украины. И называлась она тогда еще не гривна, а носила странноватое название купоно-карбованец. В реальности название валюты было конечно просто карбованец, но кто в руках держал, тот знает, ведь из песни слов не выкинешь.

Тот кризис был вызван развалом СССР, разрывом экономических связей между республиками и неразвитостью товарно-денежного оборота. Тот кризис носил дефицитный характер. Деньги печатали с огромной скоростью, в результате чего объем денежной массы намного превышал товарный объем.

Став национальной валютой, карбованец унаследовал весь пессимизм от распада предыдущей системы.

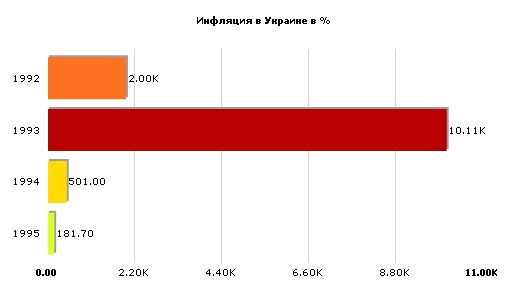

«С 92 по 95 год курс взлетел с 403 крб. до 116 900 крб. за доллар»

В то время все имеющиеся ресурсы были направлены на поддержание неэффективной экономики, что стало основной причиной столь стремительного падения курса национальной валюты.

Неумелые действия НБУ и Минфина приводили лишь к еще большему спаду производства и очередным денежным эмиссиям, что в свою очередь взвинчивало цены и девальвировало карбованец все больше и больше.

Плодами проводимой политики стали: снижение экспорта, развал курсовой политики, разбалансированность денежного оборота и уход валюты в тень. Это неизбежно привело к подрыву доверия со стороны западных инвесторов и финансовых учреждений. На курс наличной валюты также оказывал существенное влияние и ажиотажный спрос.

В период с 1992 по 1995 год Украина прошла через период гиперинфляции:

К концу этого периода все жители страны стали миллионерами.

Кризис 98

Примерно два года после введения в 1996 году национальной валюты, курс по отношению к доллару США удерживался на уровне 2 гривны за доллар. И несмотря на все еще высокую инфляцию в стране, он оставался практически неизменным.

Украинская девальвация 98 года берет свое начало в России, которая к тому времени накопила существенный долг, выстроив огромную пирамиду из госзаймов. 17 августа Кремль признал свою неплатежеспособность, объявив дефолт. Курс рубля рухнул в четыре раза, банковская система оказалась на грани развала.

Украинская экономика, тесно связанная с экономикой северного соседа, также попала под удар. А неадекватные меры Нацбанка, направленные на ограничение денежной массы в стране, лишь усугубили ситуацию.

Кризис неплатежей с параллельным падением цен на основной экспортный продукт также не способствовали нормализации ситуации. Выплачивать по облигациям госзайма стало крайне сложно, особенно на фоне настроений зарубежных инвесторов, которые напуганные российским дефолтом не только прекратили приобретать ОВГЗ, но и массово избавлялись от приобретенных ранее бумаг.

Хотя в то время украинская экономика в меньшей степени зависела от иностранных поступлений чем сейчас, что помогло избежать дефолта, без потерь все равно не обошлось.

Столкнувшись с большим платежным дефицитом, правительству пришлось существенно девальвировать гривну – до 5,5 грн за доллар.

Девальвация 2008

Кризис 2008 года и связанная с ним девальвация гривны носили иной характер. Это кризис излишнего потребления, дешевых кредитов и безответственности банков. Украинская экономика оказалась слишком долларозависимой и чересчур полагалась на внешние займы. Стремительный рост доходов и финансового сектора был больше результатом прихода иностранного капитала на отечественный рынок, нежели роста реального сектора. Что впоследствии и привело к резкому падению курса гривны, который каждый смог ощутить на себе.

Однако начнем сначала. В 2000-ных года инфляция в Украине была довольно высокой: 2000 год - 25,8%, 2004 год - 12,3%, 2005 год - 10,3%, 2006 год - 11,6%, 2007 год - 16,6%. Но несмотря на это девальвации гривны как и ранее до 98, не происходило. Помимо того, что в нашей стране и по сей день отсутствует плавающий курс, были и другие причины способствующие поддержанию национальной валюты. Продолжающаяся приватизация крупных предприятий обеспечивала приток инвестиций в страну. Также стоит отметить улучшение конъюнктуры для украинского экспорта, в частности металлургии.

Однако все хорошее когда-нибудь заканчивается, и грянул кризис… Еще в конце 2007 было понятно, что надвигаются большие проблемы, а уж в 2008 кризис разразился в полную силу. Приток капитала иссяк, и торговый дефицит Украины достиг $17,5 млрд. или порядка 11% ВВП, увеличившись более чем вдвое.

В сентябре 2008 года началось падение курса национальной валюты по отношению к доллару, которое вскоре переросло в панику. В период наибольшего спроса гривна падала вплоть до 10 грн. за доллар на наличном рынке. По итогам 2008 года украинская гривна девальвировала на 38% по отношению к доллару США, заняв, таким образом, третье место по величине снижения после исландской кроны и сейшельской рупии.

Торговый баланс

Зная, что являлось причиной предыдущих кризисов, попробуем разобраться, что происходит в Украине сейчас. Как известно, основное влияние на курс оказывает соотношение экспорта и импорта. Если страна больше покупает, чем продает за рубеж, то стоимость национальной валюты в перспективе будет падать.

«Курс гривны всегда сильно зависит от торгового баланса и сегодня, тем более, так как в последнее время нету притока капитала по инвестиционному счету», - отмечает специалист по торговле облигациями Concorde Capital Юрий Товстенко.

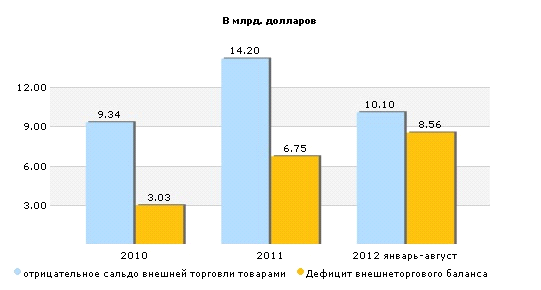

Приведем немного статистики. За период с января по август 2012 года отрицательное сальдо внешней торговли товарами составило порядка 10.1 млрд. долларов, тогда как за этот же период 2011 года отрицательное сальдо достигло только 8.16 млрд.. Негативная тенденция просматривается и от месяца к месяцу, так дефицит внешней торговли в августе составил 1,44 млрд долл. против 1,438 млрд долл. в июле.

Дефицит торгового баланса также продолжил расти, так с января по июнь 2012 он достиг 3,855 млрд долл. против 1,767 млрд долл. в январе-июне 2011 года. По итогам января-июня текущего года отрицательное сальдо внешней торговли товарами составило 7,216 млрд долл., тогда как положительное сальдо внешней торговли услугами всего 3,361 млрд долл.

Если заглянуть чуть дальше в прошлое, то мы увидим ту же картину постепенного ухудшения. Так дефицит внешнеторгового баланса Украины в 2010 году составил 3,025 млрд долл., против 6,748 млрд долл. в 2011. Профицит внешней торговли услугами за 2010 составил 6,312 млрд долл., дефицит внешней торговли товарами 9,337 млрд долл., против 7,45 млрд долл. и 14,197 млрд долл. соответственно в 2011 году.

Тенденция оставляет желать лучшего:

Отрицательное сальдо внешней торговли товарами растет и тянет за собой дефицит внешнеторгового баланса, оказывая давление на гривну.

При этом, по словам главного экономиста Dragon Capital Елены Белан, решающее влияние на валютную политику НБУ по-прежнему будет оказывать состояние валютного рынка и платежного баланса.

Какой же вывод можно сделать исходя из вышеприведенных цифр? Во-первых сальдо внешней торговли товарами значительно ухудшилось в 2011 по сравнению с 2010 и продолжает ухудшаться в 2012 году. Во-вторых хотя профицит торговли услугами имеет тенденцию к повышению, скорость этого повышения заметно отстает от всеухудшающейся ситуации с экспортом товаров. В этой связи также стоит отметить, что в январе-августе Украина сократила экспорт черных металлов на 13,3%, при этом именно металлургия по разным оценкам приносит порядка 30% поступлений валюты страну.

Улучшение торгового баланса возможно только при внедрении энергосберегающих технологий, увеличении добычи собственного газа, улучшения инвестиционного климата и возобновлении роста мировой экономики. Что сейчас практически невозможно.

«Оригинальный» выход из сложившейся ситуации предложил Премьер-министр Украины Николай Азаров. По его словам, дефицит торгового баланса должен быть снижен за счет производства в Украине продукции, которая сегодня импортируется из других государств. А как известно – все гениальное просто.

«Чем меньше будет ввозиться товаров, тем больше будет производиться в Украине и тем стабильнее будет наше государство», - считает Премьер.

Дыра в бюджете будет значительно больше, чем планируется

Далее для составления правильной картины необходимо рассмотреть, что происходит с бюджетом. А с ним у нас что? Правильно! Поступления в бюджет продолжают падать.

За девять месяцев 2012 в общий фонд казны направлено 208,5 млрд грн, при этом согласно плану на 2012 доходная часть бюджета должна составить 319,65 млрд грн.. Несмотря на то, что традиционно под конец года отчисления в бюджет увеличиваются, собрать оставшиеся 111,15 млрд грн. всего за три месяца будет довольно проблематично. Следует отметить, что за 4 квартал среднемесячный сбор планируется на уровне, превышающем показатели 2011 года на 64%.

Следует также отметить, что бюджет на 2012 год рассчитан, исходя из прогноза правительства, согласно которому рост ВВП будет на уровне 3,9%, номинальный ВВП достигнет 1,5 трлн грн, инфляции не превысит 7,9%, а курс гривны будет держаться у отметки 8 грн за один доллар. Уже сейчас очевидно, что такие показатели не будут достигнуты, а значит ситуация может выйти из под контроля.

Интересно, что бюджет на 2013 год правительство рассчитало исходя из курса 8,11-8,2 гривны за доллар. При этом Николай Азаров отметил, что у правительства есть стопроцентная уверенность, что в первой половине 2013 г. курс будет находиться в рамках этого коридора. Учитывая, что наличный курс уже сейчас подошел к верхней границе это коридора, то говорить о том, что есть какая-то уверенность, тем более стопроцентная, не приходится.

Однако по словам премьер-министра, в Украине достаточно валютных резервов, они превышают $30 млрд, украинская экономика растет, а поэтому никаких причин для обвала курса гривны нет. Вот насчет достаточности валютных резервов и предпосылок к обвалу курса мы и порассуждаем дальше.

Золотовалютный запас VS долги

Согласно прогнозам Международного валютного фонда, золотовалютные резервы НБУ к концу года составят $24,4 млрд, показав снижение на 23,3% с начала года. При этом за 2011 год золотовалютные резервы НБУ сократились всего на 8,1%. Рейтинговое агентство Standard&Poor's дает более умеренный прогноз, так согласно расчетам агентства ЗВР сократятся до $28 млрд.

По официальным же данным золотовалютные резервы Украины в сентябре сократились на 2,5% и пока составляют $29,255 млрд.

По прогнозам правительства к концу 2012 года совокупный государственный долг Украины должен составить 36% ВВП, не изменившись, таким образом, с начала года. Согласно отчету, на конец августа 2012 года совокупный госдолг был равен $61,5 млрд.

Ниже на графике можно увидеть динамику соотношения золотовалютных резервов и суммы государственного и гарантированного государством внешнего долга на текущий момент. При этом показатели за 2012 еще имеют все шансы ухудшиться, что вполне определенно и произойдет.

Бюджет-2012 предусматривает предельный размер прямого госдолга на конец текущего года в размере 416,3 млрд гривен, следующего - 440 млрд грн.. При этом правительство указывает, что в расчетах использует курс 8,1 грн./$1 в 2012 году, 8,4 грн./$1 в 2013-2014 годах. Учитывая ситуацию с гривной, которая складывается на текущий момент, курс для расчетов выглядит не вполне реалистично.

Социальные риски

Один из весомых факторов, которые влияют на украинский валютный рынок - психологический. Традиционно это проявляется перед выборами, а также другими негативными ожиданиями. Политики в нашей стране особого доверия не вызывают и от этого дефицита доверия многое зависит. Вплоть до того, что если они обещают одно, то население ожидает если не противоположного, то уж точно нечто далекого от популистских прогнозов и щедрых обещаний.

В украинских реалиях власть всегда пытается до выборов продемонстрировать пресловутую стабильность и стараются всеми силами держать курс, будь он валютный, политический либо экономический. Однако когда жребий брошен, и мнение избирателей перестает интересовать власть имущих на ближайшие четыре года приходит время реформ, корректировки курса и иных социальных потрясений. На курс валюты также влияет ситуация связанная с социальными выплатами, которые в преддверии выборов всегда заметно растут.

По словам Юрия Товстенко, вопрос поддержки гривны в большей мере политический и потому потребность поддерживать курс гривны ценой резервов после проведения выборов в Верховную Раду очень снизится. Мы ожидаем что после выборов НБУ начнет плавно отпускать курс гривны, н-р, по 5 коп. в мес.

Девальвация всегда отрицательно влияет на восприятие власти общественностью. Однако когда других путей не остается, государственные органы посредством той же эмиссии дополнительных средств пытаются решить неотложные задачи, перекладывая, таким образом, тяжесть своих просчетов на плечи украинцев. Люди это понимают и стараются максимально дистанцироваться от экспериментов над собой, скупая валюту.

«Курс гривны в последние месяцы находился под давлением повышенного спроса на наличную иностранную валюту из-за высоких девальвационных ожиданий населения», - подтверждает Елена Белан.

При этом в Concorde Capital полагают, что многие из тех, кто ожидал снижения курса гривны после выборов успели купить валюту раньше.

«Поэтому мы не ожидаем, что нынешнее снижение курса гривны будет иметь цепную реакцию», - отмечает Юрий Товстенко.

Прогноз

В пользу девальвации говорят следующие факторы: мировой спрос на сталь продолжает падать; дефицит платежного баланса продолжает расти; спрос на валюту растет на фоне девальвационных настроений; золотовалютные резервы снижаются; уровень госдолга растет; привлечение кредитов становится все более проблематичным.

В пользу удержания курса: желание правительства демонстрировать стабильность; риск социального взрыва; уменьшение ВВП в долларовом эквиваленте; помощь экспортерам.

Итак, итоги подведем.

«При негативном развитии событий курс гривны в диапазоне 9-10 грн/дол. США, или 10-20% девальвации от текущего уровня, был бы оптимальным для экономики Украины, чтобы поддержать экспорт, но не нанести серьезного ущерба банковской системе», - подытожила Белан.

При этом Юрий Товстенко более сдержан в своих прогнозах. По его мнению, до конца года гривна девальвирует до 8,30 грн./долл. А в 2013 году девальвация продолжится и на конец года курс опустится до 8,90 грн./долл.

Однако, очевидно, что на данном этапе преобладают негативные факторы, а значит, после выборов гривна будет девальвирована. Вопрос лишь в том насколько сильно правительство захочет опустить гривну. Большинство экспертов ожидают снижения курса в среднем до 8,55 гривны за доллар до конца текущего года. Однако если добавить сюда фактор ажиотажа со стороны населения, который достаточно плохо прогнозируется, то временные колебания могут значительно превысить этот порог.

Крупные выплаты по внешнему долгу и как следствие снижение золотовалютного запаса создадут дополнительное давление. Если государству не удастся вовремя рефинансировать долги, это может привести к падению гораздо более резкому, чем можно прогнозировать на данный момент.